Über einen Börsenmantel (Reverse IPO, Reverse Merger, Cold IPO, Mantelkauf) an die Börse

Gibt es noch eine Zwischenstufe zwischen Direct Listing und traditionellem IPO? Einen Modus, in dem die einfache Struktur eines Direct Listings genutzt wird, und die extreme Komplexität eines traditioneller IPOs vermieden wird?

Börsenmantel als Ausgangspunkt

Der Ablauf ist denkbar einfach: Ausgangspunkt ist eine an der Börse notierte Mantelgesellschaft. Die Mantelgesellschaft ist entweder eine ehemals operative Aktiengesellschaft, die das operative Geschäft eingestellt hat. Oder eine AG die genau zu diesem Zweck gegründet wurde. Eine „alte“ Gesellschaft hat dabei den Vorteil einer gewissen Historie und eines gewachsenen Freefloat, allerdings können aus dem ehemaligen operativen Geschäft auch nach vielen Jahren noch Haftungsrisiken auftauchen. Die saubere Lösung ist in jedem Fall eine „neue“ Mantelgesellschaft, die noch nie ein operatives Geschäft hatte.

Diese Mantelgesellschaft beschließt eine (sehr große) Kapitalerhöhung aus Sacheinlage gegen die Einbringung der Zielgesellschaft. Nach der Einbringung mittels Einbringungsvertrag werden alle Parameter der neuen Gesellschaft neu definiert. Der Geschäftszweck wird geändert, der Vorstand ausgetauscht, der Aufsichtsrat neu gewählt und die Satzung überarbeitet.

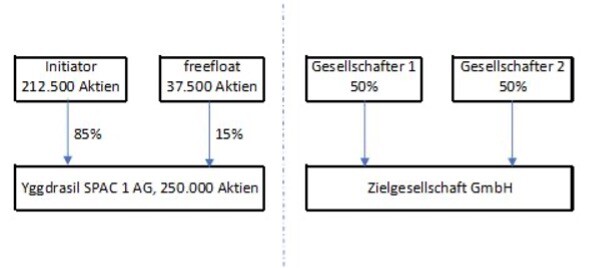

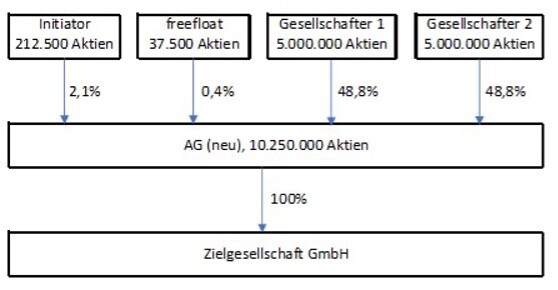

Beispiel: Am 09.10.2023 wurde die Yggdrasil SPAC 1 AG in den allgemeinen Freiverkehr in Düsseldorf aufgenommen. Das Aktienkapital beträgt 250.000 €, eingeteilt in 250.000 Stückaktien ohne Nennwert. Anteileigner sind zu 85 % der Initiator (=212.500 Aktien) und 41 weitere Aktionäre (=Freefloat). Eine interessierte Zielgesellschaft kann z. B. für die Ausgabe von 10 Mio. neue Aktien in den Mantel eingebracht werden. Das neue Aktienkapital beträgt damit 10,25 Mio. Aktien mit einem Anteil von 97,6 % der Stimmrechte. Die Zielgesellschaft kann nun mit der sehr deutlichen Stimmenmehrheit den Vorstand, Aufsichtsrat und die Satzung neu bestimmen.

Organigramm aus dem Beispiel – vor Einbringung

Organigramm aus dem Beispiel – nach Einbringung

Wo liegen nun die Vorteile?

Die Kosten der Transaktion sind deutlich geringer im Vergleich zu einem traditionellen IPO. Im Wesentlichen entstehen Kosten für die Erstellung des Einbringungsvertrages, dem IDW S1 Gutachten, der Due Diligence und der Protokollierung. In Summe liegen die Kosten regelmäßig bei <100.000 €, die auch üblicherweise durch die Liquidität der Mantelgesellschaft abgedeckt werden.

Der Zeitgewinn ist erheblich. Die oben beschriebene Transaktion kann (theoretisch) in 4-6 Wochen abgewickelt werden, wobei der größte Zeitaufwand für den Vorlauf der außerordentlichen Hauptversammlung der AG entsteht. In der Praxis ist es dennoch sinnvoll die Zeitschiene bewusst zu strecken, um auch Aspekte wie Mitarbeiterbeteiligungen etc. in Ruhe diskutieren zu können.

Ein Rechtsformwechsel von einer GmbH in eine Aktiengesellschaft (oder KGaA) ist nicht notwendig, da die GmbH als Gesellschaft erhalten bleibt, nun eben als 100%-ige Tochter der (ehemaligen) Mantelgesellschaft.

Ein Timing-Risiko besteht nicht, da die Transaktion vom Marktumfeld unabhängig ist. Vielleicht ein Aspekt, der nicht zu unterschätzen ist. Bei einem traditionellen IPO konzentriert sich der Vorlauf von 8-14 Monaten auf einen einzigen Tag – dem Emissionstag. Sollte an diesem Tag das Börsenumfeld schlecht sein (Kriege, Krisen, Verwerfungen), dann ist eine Emission nicht möglich. Zeit und Geld wurden damit vergeblich investiert bzw. es muss in einem zweiten Anlauf der Prozess neu aufgesetzt werden.

Ein Wertpapierprospekt ist für die Transaktion nicht notwendig. Sowohl das Listing der („neuen“) Mantelgesellschaft, als auch die Einbringung der Zielgesellschaft erfolgt ohne einen Wertpapierverkaufsprospekt, was wiederum Zeit und Geld spart.

Und wo liegen die Nachteile?

Ein traditioneller IPO umfasst die Aktivitäten:

- Listing

- Kapitalzufluss

- IR/PR

Diese werden bei einem IPO zeitgleich umgesetzt, wobei ein Timing-Risiko entsteht, aber es ist dann auch erledigt. Bei einem reverse IPO erfolgt zunächst kein Kapitalzufluss, es werden die o.g. Punkte Schritt-für-Schritt umgesetzt, d.h. es beginnt mit dem Listing (dem eigentlichen reverse IPO), danach beginnt IR/PR und im weiteren Verlauf können opportunistisch Kapitalerhöhungen durchgeführt werden. Trotz der seriellen Bearbeitung besteht immer noch ein Zeitvorsprung von einigen Monaten.

Anbei ein exemplarischer und detaillierter Ablauf, der bewusst zeitlich gestreckt wurde, um die internen Entscheidungsfindungen zu ermöglichen:

| Pos | Arbeitspaket | Bearbeitung | Datum |

|---|---|---|---|

| 1 | Arbeitssitzung:

| NN1, NN2, WW | T=0 |

| 2 | Einrichtung „Kleiner“ Datenraum

| NN1, NN2, WW | T+10 |

| 3 | Arbeitssitzung

| NN1, NN2, WW | … |

| 4 | Entwurf LOI | NN1, NN2, WW | … |

| 5 | Einrichtung „Großer“ Datenraum | NN1, NN2, WW | … |

| 6 | Arbeitssitzung: Vorbereitung Grundlagenvereinbarung

| NN1, NN2, WW | … |

| 7 | Unterzeichnung der Grundlagenvereinbarung | NN1, NN2, WW | … |

| 8 | Plausibilisierung durch externes Research | WW | … |

| 9 | Beauftragung IDW S1 Gutachten | NN1, NN2, WW | … |

| 10 | Beauftragung Einbringungsvertrag | NN1, NN2, WW | … |

| 11 | Beauftragung Due Dilligence | NN1, NN2, WW | … |

| 12 | Arbeitssitzung: Erstellung Einbringungsvertrag

| NN1, NN2, WW | … |

| 13 | Fertigstellung Einbringungsvertrag | RA | … |

| 14 | Beschlussfassung Mantel AG

| WW, AR | … |

| 15 | Abstimmung Börse Düsseldorf

| NN1, NN2, WW | … |

| 16 | Einberufung Hauptversammlung Bundesanzeiger

| NN1, NN2, WW | … |

| 17 | Beschlussfassung Zielgesellschaft

| NN1, NN2 | … |

| 18 | Finalisierung der Dokumente

| … | |

| 19 | Hauptversammlung: Beschluss über Einbringung, Neuordnung der AG | WW, AR | … |

| 20 | Adhoc-Meldung EQS | WW, AR | … |

| 21 | Nachgründungsbericht | WW, AR | … |

| 22 | Erarbeitung einer neuen Equity Story

| NN1, NN2, WW | … |

| 23 | Präsentation des neuen Unternehmens vor Investoren, Analysten und Presse | NN1, NN2, WW | … |