Direktnotierung

Direktnotierung Direct Listing, auch bekannt als Self-Listing oder Self-Filing, ist eine weitere Methode für den Börsengang eines Unternehmens. Im Gegensatz zu einem IPO, bei dem neue Aktien ausgegeben werden, werden bei einem Direct Listing nur die bereits im Besitz von Frühinvestoren befindlichen Aktien notiert. Bei dieser Methode entfällt die Notwendigkeit eines Emissionsagenten, wodurch viele der mit einem Börsengang verbundenen Kosten vermieden werden, die normalerweise etwa 7 % des gesamten aufgenommenen Kapitals ausmachen. Die Einschränkung besteht jedoch darin, dass nur bestehende Aktien eingetragen werden können, was die Anzahl der Aktien, die notiert werden können, begrenzt, da keine neuen Aktien ausgegeben [...]

Börsengang – Offenlegungspflichten

Börsengang - Offenlegungspflichten Abgesehen von den zusätzlichen Kosten erfordert ein Börsengang die Offenlegung wichtiger Unternehmensinformationen, was auf den Widerstand von Gründern und Managern stoßen kann. Sensible Informationen könnten, wenn sie durchsickern, Konkurrenten zugute kommen, insbesondere wenn der Erfolg des Unternehmens auf einem Wettbewerbsvorteil beruht, der vertraulich bleiben sollte. Der Zeit- und Arbeitsaufwand für die Vorbereitung der Offenlegung stellt auch einen Opportunitätskostenfaktor dar, da sich das Management ansonsten auf andere produktive Aufgaben konzentrieren könnte. Allerdings haben [Bancel und Mittoo, 2009] herausgefunden, dass nur 22 % der befragten Unternehmen der Meinung sind, dass ein Börsengang sie dazu zwingt, sensible Informationen, die [...]

Börsengang – Zusätzliche Kosten

Börsengang - Zusätzliche KostenEin Börsengang ist mit erheblichen einmaligen und laufenden Kosten verbunden. Die direkten Kosten können je nach der für die Börsennotierung gewählten Methode stark variieren, während die indirekten Kosten wiederkehrend sind und für alle börsennotierten Unternehmen gelten, unabhängig von der Börsennotierungsmethode.Zu den direkten Kosten, die beim Vergleich der verschiedenen Methoden des Börsengangs näher analysiert werden, gehören Emissionsgebühren, Rechts- und Buchhaltungsdienstleistungen, Marketingausgaben und Gebühren für die Einreichung von Unterlagen. Selbst bei billigeren Alternativen zu Börsengängen, wie z. B. Direktnotierungen oder SPAC-Fusionen, sind zusätzliche Kosten unvermeidlich. Auch wenn diese Alternativen einige Gebühren reduzieren können, müssen die Unternehmen immer noch stark [...]

Börsengang – Weitere Vorteile

Börsengang - Weitere VorteileZu den weiteren Vorteilen eines Börsengangs gehören ein höheres Vertrauen in die Unternehmensführung, eine bessere Überwachung und verbesserte organisatorische und finanzielle Strukturen. [Bancel und Mittoo, 2009] stellen außerdem fest, dass ein Börsengang das Wachstum eines Unternehmens erleichtern, den Betrieb rationalisieren, das Kurs-Gewinn-Verhältnis verbessern und es ihm ermöglichen kann, mit den bereits an derselben Börse notierten Wettbewerbern Schritt zu halten. Reverse Mergers als Mittel zum Börsengang

Bewertung der Kosten eines Börsengangs in Deutschland

Bewertung der Kosten eines Börsengangs in Deutschland Um einen Vergleich zwischen IPOs und Reverse IPOs anzustellen und die Vorteile von Reverse IPOs gegenüber der traditionellen Methode zu bewerten, insbesondere hinsichtlich ihrer Durchführbarkeit auf dem deutschen Markt, ist eine Analyse der Kosten für die Durchführung eines IPOs in Deutschland unerlässlich. Obwohl jeder Börsengang einzigartig ist, zeigt die praktische Erfahrung, dass die Gesamtkosten in Deutschland typischerweise zwischen 6% und 12% des Bruttoemissionserlöses liegen (d.h. die Anzahl der platzierten Aktien multipliziert mit dem Emissionspreis). Der endgültige Kostenanteil hängt von Faktoren wie dem Emissionsvolumen, der Komplexität des Prozesses und den individuellen Umständen ab [...]

Börsengang – Ein kürzerer Prozess

Börsengang - Ein kürzerer ProzessAufgrund von Unterschieden in der Regulierung, vor allem in Bezug auf die Anforderungen an einen Börsengang und eine umgekehrte Fusion, kann die Dauer dieser Verfahren erheblich variieren. In [Carpentier et al., 2012] wird erläutert, dass ein Unternehmen bei einem Börsengang alle regulatorischen Anforderungen erfüllen, einen Prospekt vorlegen und ein genau definiertes und klares Verfahren einhalten muss, was in der Regel sechs bis zwölf Monate dauert. Im Gegensatz dazu ist der Reverse-Merger-Prozess in den Wertpapiergesetzen nicht ausdrücklich definiert und ist undurchsichtiger und komplexer. Bei dieser Methode der Börsenzulassung ist die wichtigste Offenlegung erst nach Abschluss der Primärfinanzierung [...]

Börsengang (IPO)

Börsengang (IPO) Der Börsengang ist die bei weitem häufigste Methode, mit der Unternehmen an die Börse gehen. Trotz seiner Beliebtheit ist er auch der teuerste, vor allem weil er das Engagement eines Underwriters erfordert, der für die Ausgabe der neuen Aktien an die Öffentlichkeit zuständig ist. Ein Underwriter, in der Regel ein Finanzinstitut wie eine Investmentbank, wird vom Unternehmen in einem Verfahren ausgewählt, das als „Beauty Contest“ bekannt ist. In diesem Verfahren bewertet das Unternehmen die Gebühren und Fähigkeiten verschiedener Emissionsbanken, um festzustellen, wer am besten in der Lage ist, Investoren zu gewinnen, die bereit sind, die neuen Aktien zu [...]

Verbesserter Kapitalzugang und Finanzierungsvorteile

Einer der intuitivsten Vorteile eines börsennotierten Unternehmens ist die verbesserte Fähigkeit zur Finanzierung der Geschäftstätigkeit. Der Börsengang erleichtert den Zugang zu Kapital, sowohl durch Eigenkapital als auch durch Fremdkapital, und ermöglicht es dem Unternehmen, Kreditbeschränkungen zu überwinden und seine finanziellen Ressourcen zu erweitern.

Yggdrasil SPAC 2 AG – Weitere Mantelgesellschaft gegründet

Yggdrasil SPAC 2 AG – Weitere Mantelgesellschaft gegründet Nach dem erfolgreichen Börsengang der Yggdrasil SPAC 1 AG ist im Juli 24 eine weitere Mantelgesellschaft von uns gegründet worden. Die Yggdrasil SPAC 2 AG hat ein Aktienkapital von 250.000 € und ist derzeit noch im Besitz des Initiators und Vorstands Werner Weiß. Nach einer allfälligen Umplatzierung und anschließendem Listing steht die AG für einen Reverse IPO zur Verfügung. Zielgesellschaften sind Technologieunternehmen aus Deutschland und Österreich mit 50-250 Mitarbeitern und einem ambitionierten Wachstum. Ein Reverse IPO ist ein in Deutschland wenig bekanntes Verfahren, das auch kleineren Unternehmen einen zeit- und geldsparenden [...]

{kind=link}

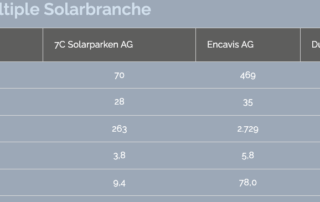

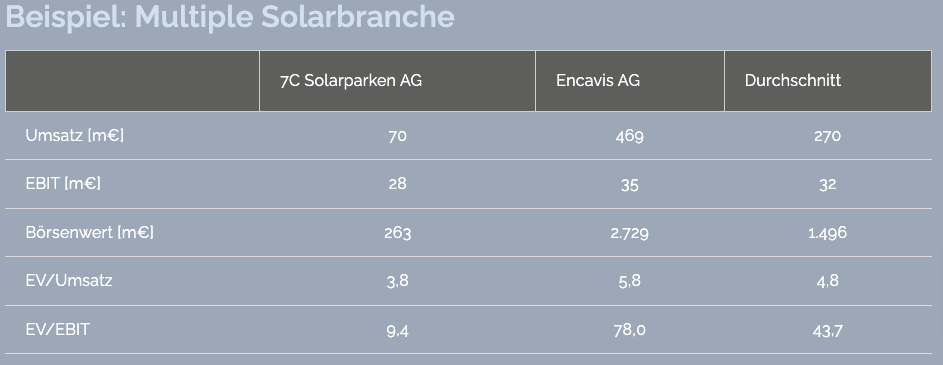

Multiples: Bewertung für Praktiker

Während des gesamten Prozesses eines Reverse IPOs stellt sich permanent die Frage nach dem zu erwartenden Unternehmenswert. Für die Zielgesellschaft sogar die alles entscheidende Frage. Für Praktiker ist das Vergleichswertverfahren über Finanz Multiples das Maß der Dinge, da Multiples sowohl einfach zu ermitteln, als auch das einzige relevante Verfahren betrachtet wird. Warum sind Finanz Multiples (oder auch Peer Group Vergleich) so beliebt?