Einschätzung der Unternehmen, die zunächst keinen Börsengang in Erwägung zogen

Unter allen Unternehmen, die zunächst nicht in Erwägung zogen, an die Börse zu gehen, berichteten 35 von 38 über einen positiven Cashflow im Jahr 2023. Die Mehrheit dieser Unternehmen (26) gab ein mittelfristiges Wachstum zwischen 0 % und 10 % pro Jahr an, während 12 Unternehmen ein mittelfristiges Wachstum zwischen 10 % und 25 % meldeten. Kein Unternehmen verzeichnete ein negatives Wachstum, und keines berichtete über ein mittelfristiges Wachstum von mehr als 25 %. Darüber hinaus erklärten 32 Befragte, dass ihr Unternehmen künftiges Wachstum durch interne Mittel finanzieren könne. Die durchschnittliche Mitarbeiterzahl dieser Unternehmen betrug 107,8.

Die Umfrage untersuchte außerdem die externen Finanzierungsquellen, die von Unternehmen genutzt werden, die kein Interesse an einem Börsengang haben. Unter diesen antworteten 26 von 38, dass sie Bankfinanzierungen als externe Fremdfinanzierungsquelle nutzten, 3 nutzten Factoring, 19 nutzten Leasing, kein Unternehmen gab Anleihen an, und nur ein Unternehmen verwendete Mezzanine-Kapital.

Im Hinblick auf Eigenkapitalfinanzierung erwähnte ein Unternehmen die Nutzung öffentlichen Beteiligungskapitals (wie z. B. MBG), 8 Befragte gaben Private Equity an, kein Unternehmen nutzte Wagniskapital oder Mezzanine-Eigenkapital, 5 Befragte nannten Private Placements, und kein Unternehmen nutzte Börsen. Interessanterweise nannte ein Unternehmen Subventionen als Kapitalquelle.

Selbst unter den Unternehmen, die ursprünglich kein Interesse an einem Börsengang zeigten, wurden bestimmte Vorteile dennoch als attraktiv wahrgenommen. Neunzehn Befragte hielten zusätzliches Eigenkapital für attraktiv, und ebenso viele zeigten Interesse an der Beteiligung von Mitarbeitenden und Führungskräften. Eine verbesserte Bonität war für 5 Befragte interessant, 9 empfanden die Aussicht auf eine bessere Wahrnehmung, Markenbekanntheit und Öffentlichkeitsarbeit als ansprechend, und 8 Befragte zeigten Interesse an einer erhöhten Möglichkeit, andere Unternehmen über Aktienübertragungen zu übernehmen.

Bezüglich der geschätzten Kosten eines Börsengangs antworteten 8 Unternehmen nicht. Von den übrigen schätzten 6 die Kosten auf weniger als 250.000 EUR, 10 erwarteten Kosten zwischen 250.000 EUR und 500.000 EUR, 12 glaubten, dass die Kosten zwischen 500.000 EUR und 1.000.000 EUR liegen würden, und nur 2 Unternehmen schätzten, dass die Kosten 1.000.000 EUR übersteigen würden.

Zur geschätzten Dauer eines Börsengangs antworteten ebenfalls 8 Unternehmen nicht. Unter den übrigen glaubte eines, dass der Prozess etwa 3 Monate dauern würde, eines schätzte 6 Monate, 8 Befragte nannten 9 Monate, und 20 Unternehmen – also die Mehrheit – gingen davon aus, dass der Börsengang 12 Monate dauern würde.

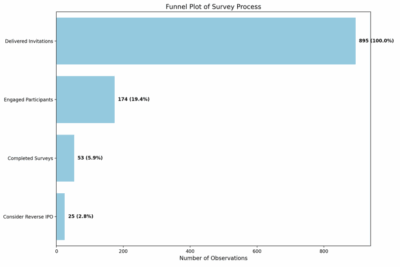

Abbildung 8.2: Auswahl eines geeigneten privaten Unternehmens für einen Reverse-IPO

Abschließend wurden in der Umfrage auch weitere mögliche Gründe für die Unterentwicklung des deutschen Aktienmarkts erfasst. Zweiundzwanzig Befragte nannten das mangelnde Interesse privater Anleger, 11 erwähnten die fehlende Notwendigkeit aufgrund des staatlichen Renten- und Sozialsystems, und nur 4 führten fehlendes Interesse von Unternehmen an Wachstumsmöglichkeiten an. Auffällig ist, dass 20 Unternehmen eine übermäßige Regulierung als bedeutendes Hindernis identifizierten, 4 glaubten, dass das Bankensystem einen Börsengang überflüssig mache, und 11 Befragte verwiesen auf eine Fehlallokation von Investorengeldern in Deutschland.

Darüber hinaus vermuteten zwei Befragte, dass die Vielzahl erfolgreicher, familiengeführter mittelständischer Unternehmen in Deutschland zu dieser Situation beiträgt, da diese Unternehmen bislang keinen Bedarf an externer Finanzierung hätten. Ein anderer Teilnehmer betonte den Wunsch deutscher Familienunternehmen nach Unabhängigkeit. Ein Befragter nannte ein mangelndes Interesse der Anteilseigner sowie das Fehlen einer langfristigen Wachstumsstrategie. Schließlich merkte ein Teilnehmer an, dass in Deutschland eine kulturell verankerte Risikoaversion bestehe.