Der jüngste Anstieg von Reverse IPOs und der anschließende Zugang zu Kapital

Aufgrund ihrer attraktiven Eigenschaften haben sich Reverse Mergers zu einer wichtigen Alternative zum klassischen Börsengang (IPO) für Unternehmen entwickelt, die an die Börse gehen möchten – selbst nachdem ihr Ruf möglicherweise durch frühere, bereits erwähnte Betrugsfälle gelitten hat. Laut Bayar et al. (2021) wurden zwischen 2008 und 2016 in den USA 1.007 Privatunternehmen durch einen klassischen IPO börsennotiert, während sich im gleichen Zeitraum 1.346 Unternehmen für einen Börsengang per Reverse Merger entschieden.

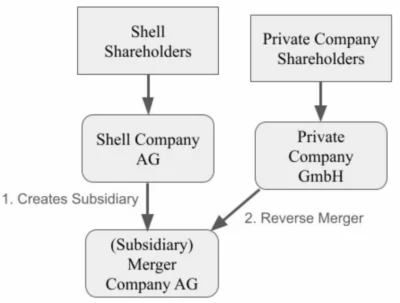

Figure 5.2: A Reverse Triangular Merger in Germany

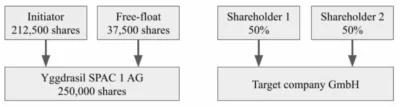

Figure 5.3: An example of shell and private companies for a Reverse IPO in Germany, Weiss(2024)

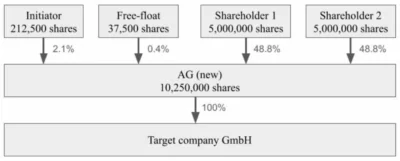

Figure 5.4: A possible structure of a Reverse IPO in Germany, Weiss(2024)

Angesichts dieser beachtlichen Zahl neu börsennotierter Unternehmen über Reverse-IPOs – sogar mehr als über traditionelle IPOs im genannten Zeitraum – muss die Methode des Reverse Mergers besonders im Hinblick auf ihre Fähigkeit zur Kapitalbeschaffung analysiert werden. Dies ist ein entscheidender Faktor und stellt in der Regel eines der wichtigsten Ziele für Unternehmen dar, die diesen Weg an die Börse wählen.

Im Gegensatz zu einem klassischen IPO – der teurer ist, aber umfangreiche Öffentlichkeit und Kapitalzuflüsse mit sich bringt – wählen Unternehmen beim Reverse Merger oft einen kostengünstigeren Weg, wodurch ihr Zugang zu Kapital begrenzter ist. Dies liegt in den strukturellen Eigenschaften von Reverse Mergers sowie in der Art der Unternehmen begründet, die typischerweise auf diesem Weg an die Börse gehen – bei sonst gleichen Rahmenbedingungen.

Es liegt zudem auf der Hand, dass viele Unternehmen, die sich für einen Reverse Merger entscheiden, zunächst an Börsen mit geringerer Liquidität gelistet werden – oder sogar am Over-the-Counter (OTC)-Markt. Dort ist der Zugang günstiger, die Anforderungen an die Zulassung sind leichter zu erfüllen, und auch die Transparenzpflichten sind reduziert – was für manche Unternehmen einfacher umzusetzen ist.

Bayar et al. (2021) zeigen auf, dass viele Unternehmen nach einem Reverse Merger zunächst am OTC-Markt gelistet sind. Einige davon steigen später auf größere nationale Börsen wie die New York Stock Exchange (NYSE) oder den NASDAQ um. Aufgrund der zunächst geringeren Liquidität greifen viele dieser Unternehmen auf sogenannte PIPE-Deals (Private Investment in Public Equity) zurück, um Kapital zu beschaffen.

Im Unterschied zu einem klassischen IPO, bei dem beträchtliche Mittel und Kommunikationsaufwand in die Positionierung des Unternehmens investiert werden – um die zukünftige Liquidität der Aktien und die Kapitalaufnahme durch öffentliche Mittel zu fördern – ist ein Unternehmen, das per Reverse Merger an die Börse geht, in puncto Kapitalbeschaffung häufig eingeschränkt, insbesondere wenn es noch nicht sehr bekannt ist. Diese Einschränkung zeigt sich umso mehr, wenn das Unternehmen an einer Börse mit niedriger Liquidität gelistet wird, was die Kapitalaufnahme nach dem Börsengang zusätzlich erschweren kann.

Arellano Ostoa und Brusco (2002) weisen ausdrücklich darauf hin, dass bei einem Reverse Merger kein neues Kapital aufgenommen wird – was den Hauptunterschied zu einem klassischen IPO darstellt. Das private Unternehmen erlangt durch den Reverse Merger zwar eine Börsennotierung, nimmt aber kein frisches Eigenkapital auf. Sollte ein solches Unternehmen im Anschluss Aktien ausgeben wollen, muss es dafür einen öffentlichen oder privaten Kapitalmarktweg beschreiten.

Diese fehlende Kapitalaufnahme im Rahmen der Transaktion sollte bei der Entscheidung, ob ein Reverse Merger der richtige Weg zum Börsengang ist, unbedingt berücksichtigt werden. Wenn das Unternehmen auf Kapital angewiesen ist, um das Geschäft aufrechtzuerhalten oder auszubauen, muss im Anschluss an die Börsennotierung eine alternative Finanzierungsform gefunden werden.

Deshalb fanden Bayar et al. (2021) heraus, dass etwa 30,6 % der Unternehmen in ihrer Stichprobe (2008–2016), die per Reverse Merger an die Börse gingen, PIPE-Deals als Mittel zur Eigenkapitalfinanzierung nutzten. Obwohl Reverse Mergers eine effiziente Exit-Strategie für private Unternehmen darstellen und in der Regel eine Verwässerung von Kapital und Stimmrechten vor dem Börsengang vermeiden, können sie strukturelle Einschränkungen in der Eigentümerstruktur verursachen, die wiederum den Rückgriff auf PIPE-Finanzierungen erforderlich machen.

Zudem werden Reverse Mergers seltener von den Finanzmedien oder Analysten thematisiert, wodurch PIPEs zur attraktivsten Möglichkeit werden, um Kapital für ein neu börsennotiertes Unternehmen zu beschaffen.

Bei einer PIPE-Transaktion handelt es sich um eine private Investition in ein börsennotiertes Unternehmen, bei der ein Investor – häufig ein Hedgefonds oder institutioneller Anleger – Aktien direkt vom Unternehmen erwirbt, meist unter dem aktuellen Marktpreis. Daher die Bezeichnung Private Investment in Public Equity (PIPE).

Obwohl diese Möglichkeit der Kapitalbeschaffung besteht, stellt sie dennoch ein strukturelles Problem für Unternehmen dar, die über einen Reverse Merger an die Börse gehen wollen. Wenn die Hauptmotivation im Börsengang darin besteht, signifikant Kapital für Wachstum oder Betrieb zu generieren, ist diese Methode unter Umständen nicht ideal – da sie mit zusätzlichen Kosten verbunden ist (insbesondere durch Abschläge beim Aktienverkauf unter Marktwert). Diese Faktoren sollten im Vergleich zu einem traditionellen IPO berücksichtigt werden, welcher bereits ein ausgereiftes und integriertes System zur gleichzeitigen Kapitalbeschaffung und Börsennotierung bietet.

Eine detailliertere Analyse dieses Themas folgt später im Rahmen eines systematischen Vergleichs zwischen klassischen IPOs und Reverse-IPOs.