Analyse der Ergebnisse

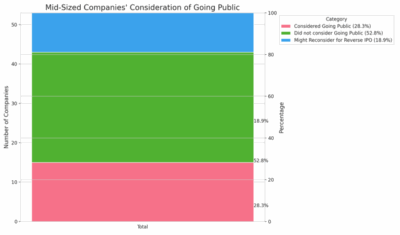

Die Umfrageergebnisse zeigen, dass ein erheblicher Teil der teilnehmenden Unternehmen, die den Fragebogen vollständig beantwortet haben, einen Börsengang in Erwägung zieht. Von 53 Unternehmen äußerten 15 ein Interesse daran, an die Börse zu gehen, was 28,3 % der Befragten entspricht. Dies bildet eine solide Grundlage, um ein geeignetes Privatunternehmen für einen Reverse-IPO zu identifizieren.

Auch das mittelfristige Wachstum dieser Unternehmen ist bemerkenswert. Die Tatsache, dass kein Unternehmen ein negatives Wachstum meldete und dass die häufigste Angabe eine Wachstumsrate von über 25 % war, unterstreicht ihr starkes Expansionspotenzial. Diese beeindruckenden Wachstumsaussichten eignen sich hervorragend für einen Reverse-IPO und könnten sich auch mit den erweiterten Möglichkeiten decken, andere Unternehmen durch Aktientausch zu übernehmen und Synergien zu nutzen.

Abbildung 8.3: Unternehmen, die einen Börsengang in Betracht gezogen haben

Die Tatsache, dass 12 der 15 interessierten Unternehmen, also die Mehrheit, einen positiven Cashflow aufwiesen, deutet darauf hin, dass sie möglicherweise die Reife für einen Börsengang besitzen – ebenfalls günstig für einen Reverse-IPO. Zudem gaben 9 der 15 Unternehmen an, ihr zukünftiges Wachstum aus internen Mitteln finanzieren zu können – ein Vorteil, da sie dadurch keinen unmittelbaren Kapitalbedarf haben.

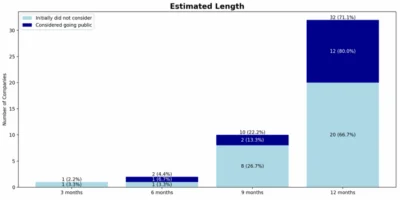

Interessant ist auch, dass die Mehrheit dieser Unternehmen (12) der Meinung ist, dass ein Börsengang typischerweise 12 Monate dauert – keines von ihnen hielt es für möglich, den Prozess innerhalb von nur drei Monaten abzuschließen. Dieses Wahrnehmungsbild könnte Reverse-IPOs einen klaren Vorteil verschaffen, da der schnellere Ablauf für viele Unternehmen besonders attraktiv sein dürfte.

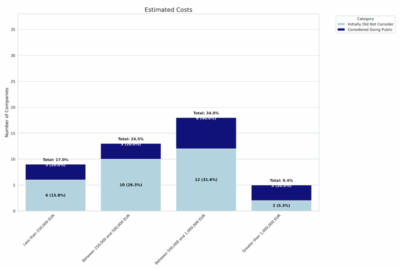

Ebenso könnten die geringeren Kosten eines Reverse-IPOs ein entscheidender Faktor sein. Nur zwei Unternehmen schätzten die Kosten für einen Börsengang auf unter 250.000 €, was die Kosteneffizienz eines Reverse-IPOs unterstreicht.

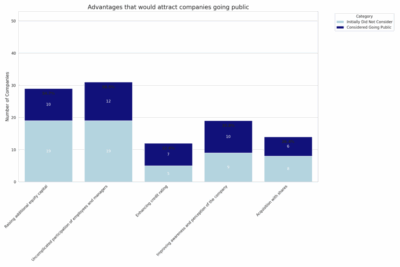

Um die Beweggründe für einen Börsengang besser zu verstehen, wurde als am häufigsten genannter Vorteil die unkomplizierte Beteiligung von Mitarbeitenden und Führungskräften angegeben (von 12 Unternehmen). Es folgten die Möglichkeit der Eigenkapitalbeschaffung sowie die Verbesserung der Markenbekanntheit, der Öffentlichkeitsarbeit und des Unternehmensimages, jeweils von 10 Unternehmen genannt. Sieben Unternehmen glaubten, dass ein Börsengang ihr Kreditrating verbessern würde, und sechs sahen bessere Möglichkeiten zur Akquisition anderer Unternehmen durch Aktientausch.

Abbildung 8.4: Geschätzte Dauer des Börsengangs

Abbildung 8.5: Geschätzte Kosten für den Börsengang

Abbildung 8.6: Vorteile, die Unternehmen zu einem Börsengang bewegen würden

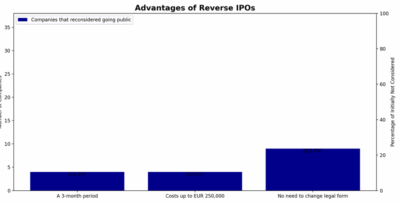

Ein weiterer wichtiger Befund betrifft Unternehmen, die ursprünglich keinen Börsengang in Betracht zogen, jedoch nach Kenntnis der Vorteile eines Reverse-IPOs ihre Meinung geändert haben könnten. Wenn diese Unternehmen – die einen Börsengang zunächst ausgeschlossen hatten – ihre Meinung angesichts der kürzeren Dauer, geringeren Kosten und der Möglichkeit, ihre Rechtsform beizubehalten, geändert haben, würde sich die Zahl potenziell interessierter Unternehmen auf 25 erhöhen – also 47,2 % der Befragten.

Auch der Anteil jener, die aufgrund der Vorteile eines Reverse-IPOs ihre Meinung änderten, ist bedeutend: Er entspricht 26,3 % aller Unternehmen, die anfangs keinen Börsengang planten. Von diesen fanden vier die kürzere Dauer (ein zentrales Merkmal von Reverse-IPOs) attraktiv, vier weitere wurden durch die geringeren Kosten angesprochen, und bemerkenswerte neun Unternehmen sahen es als Vorteil, während des Börsengangs ihre Rechtsform als GmbH oder GmbH & Co. KG beibehalten zu können.

Bei den Unternehmen, die ursprünglich keinen Börsengang planten, galten die Möglichkeit zur Eigenkapitalbeschaffung sowie die unkomplizierte Beteiligung von Mitarbeitenden und Führungskräften als die attraktivsten Vorteile – jeweils von 19 Unternehmen genannt. Danach folgten ein verbessertes Markenimage, mehr Bekanntheit und bessere Öffentlichkeitsarbeit (9 Nennungen), die Möglichkeit zur Akquisition anderer Firmen durch Aktientausch (8 Nennungen) sowie ein verbessertes Kreditrating (5 Nennungen).

Abbildung 8.7: Vorteile von Reverse-IPOs

Bezüglich der im Rahmen dieser Arbeit aufgestellten Hypothesen zur geringen Verbreitung von Reverse-IPOs in Deutschland wurde die erste Hypothese – nämlich das eingeschränkte Wissen über Reverse Takeovers und ihre Vorteile – primär anhand der Antworten jener Teilnehmer analysiert, die zunächst keinen Börsengang erwogen, ihre Meinung aber nach Kenntnis der Vorteile von Reverse-IPOs änderten.

Dies deutet auf ein mögliches Informationsdefizit über Reverse Mergers und ihre Vorteile hin. Da 10 der 38 ursprünglich nicht interessierten Unternehmen im Nachgang mindestens einen Vorteil von Reverse-IPOs als potenziellen Grund für eine Neubewertung auswählten, ist dieser Aspekt durchaus relevant.

Einige potenzielle Teilnehmer lehnten ihre Teilnahme auch ab, mit der Begründung, ihr Unternehmen sei zu klein, nicht bereit für die Börse oder wolle die Rechtsform nicht ändern. Auch dies könnte auf fehlendes Wissen über Reverse-IPOs hindeuten, da diese Transaktionen es mittelständischen Unternehmen oder GmbHs ermöglichen, ohne Rechtsformänderung an die Börse zu gehen.

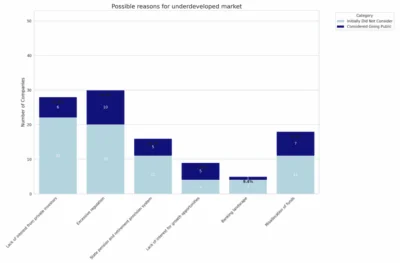

Abbildung 8.8: Mögliche Gründe für einen unterentwickelten Markt

Die zweite Hypothese – dass Manager grundsätzlich kein ausreichendes Interesse an Reverse Takeovers als Börsengangsvariante hätten – wurde durch die Analyse jener Manager geprüft, die auch nach Kenntnis der Vorteile kein Interesse an einem Börsengang zeigten. Von 53 Befragten schlossen 38 Unternehmen einen Börsengang aus, und 28 von ihnen hielten trotz Kenntnis der drei Hauptvorteile eines Reverse-IPOs an dieser Entscheidung fest – ein signifikanter Anteil.

Die dritte Hypothese – wonach bestimmte Charakteristika des deutschen Marktes einen Börsengang abschrecken könnten – wurde über die angegebenen Gründe für die Unterentwicklung des deutschen Kapitalmarkts analysiert.

Unter den 15 Unternehmen mit Interesse an einem Börsengang nannten 10 die übermäßige Regulierung als Hauptgrund für die Schwäche des deutschen Marktes – der meistgenannte Grund. Der dritthäufigste genannte Grund (5 Nennungen) war das fehlende Erfordernis eines Börsengangs aufgrund des staatlichen Renten- und Vorsorgesystems. Der am seltensten genannte Grund (1 Nennung) war die Attraktivität des Bankensektors, die ein Börsengang überflüssig mache.

Unter den nicht interessierten Unternehmen nannten 20 die übermäßige Regulierung – ebenfalls ein sehr häufiger Grund. Die mangelnde Notwendigkeit wegen der sozialen Sicherungssysteme wurde von 11 Unternehmen als Grund angegeben. Die Attraktivität des Bankensystems wurde nur viermal genannt.

Weitere unter „Sonstiges“ angegebene Gründe waren u. a. die Steuerbelastung in Deutschland, die typische Risikovermeidung in der deutschen Unternehmenskultur sowie der Aufwand durch Berichtspflichten. Zwei Teilnehmer wiesen auf die starke Stellung familiengeführter Mittelstandsunternehmen hin, ein weiterer auf deren Wunsch nach Unabhängigkeit. Schließlich wurde noch kulturelle Risikoaversion als Hinderungsgrund genannt.

Fazit:

Die Tatsache, dass übermäßige Regulierung sowohl bei interessierten als auch bei nicht interessierten Unternehmen der meist- bzw. zweithäufigst genannte Grund ist, legt nahe, dass sie einen entscheidenden Einfluss auf die Entscheidung gegen einen Börsengang und somit gegen Reverse-IPOs hat.

Auch die staatliche Absicherung durch Renten- und Sozialsysteme wird häufig als Grund genannt, was in Deutschland ein wichtiger struktureller Faktor zu sein scheint – und eine vertiefte Untersuchung rechtfertigt. Überraschend wenig Bedeutung wurde hingegen dem Bankensystem beigemessen.

Die genannten besonderen Gründe unter „Sonstiges“ verdeutlichen zusätzlich die Relevanz von kulturellen Faktoren, Risikovermeidung, Eigentümerstruktur, Regulierung und Besteuerung für die Entscheidung von Unternehmen, ob sie an die Börse gehen – und ob ein Reverse-IPO als attraktive Option wahrgenommen wird. Diese Aspekte sollten in künftigen Studien weiter untersucht werden.